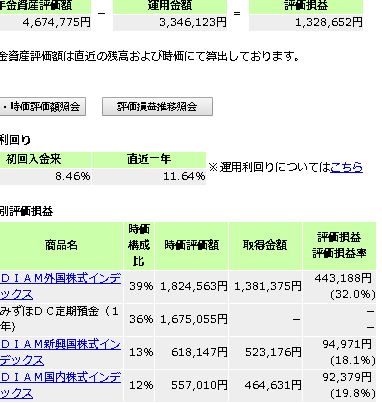

評価損益 1,328,652円

運用利回り

直近1年 11.64%

今年も終わりますね。年の瀬に、運用状況をメモメモです。 皆様良いお年を。

◇現在の資産配分

外国株式:39%

新興国株式:13%

国内株式:12%

定期預金:36%

◇保有中の投資信託

外国株式:DIAM外国株式インデックスファンド <DC年金>(信託報酬0.25%税抜)

新興国株式:DIAM新興国株式インデックスファンド<DC年金>(信託報酬0.545%税抜)

国内株式:DIAM国内株式インデックス<DC年金> (信託報酬0.22%税抜)

加入者が増えてきている個人型確定拠出年金:iDeCo(イデコ)ですが、魅力的な投資信託ラインナップの証券会社や銀行も多いようです。

残念ながら、現在の私が投資可能な企業型確定拠出年金の投資信託ラインナップの信託報酬は上記の通り相対的に割高になってきてしまっているのが現状です。

◇ファンド別損益状況

スイッチングを過去に何度も実施しているため、ファンド別評価損益と全体の評価損益は一致しません。現在であれば大体70万程度が利益確定分として定期預金に入れてあるイメージです。